लेखाांकन – परिचय | लेखाशास्त्र (Accountancy)

लेखांकन

सरल शब्दों में, लेखांकन का आशय वित्तीय स्वभाव के सौदों (या लेन-देनों) को क्रमबद्ध रूप में लेखाबद्ध करने, उनका वर्गीकरण करने, सारांश तैयार करने एवं उनको इस प्रकार प्रस्तुत करने से है जिससे उनका विश्लेषण (Analysis) व निर्वचन (Interpretation) हो सके।लेखांकन में सारांश का अर्थ तलपट (Trial Balance) बनाने से है और विश्लेषण व निर्वचन का आधार अन्तिम खाते (Final Accounts) होते हैं जिनके अन्तर्गत व्यापार खाता, लाभ-हानि खाता तथा चिट्ठा/स्थिति-विवरण या तुलन-पत्र (Balance Sheet) तैयार किए जाते हैं।

कला –

“लेखांकन सौदों एवं घटनाओं को, जो आंशिक रूप में अथवा कम-से-कम वित्तीय प्रवृत्ति के होते हैं, प्रभावपूर्ण विधि से एवं मौद्रिक रूप में लिखने, वर्गीकृत करने और सारांश में व्यक्त करने तथा उनके परिणामों की व्याख्या करने की कला है।”

विज्ञान –

“लेखांकन मुख्यतः वित्तीय स्वभाव वाले व्यावसायिक व्यवहारों और घटनाओं के लिखने एवं वर्गीकरण करने का विज्ञान है और इन व्यवहारों व घटनाओं का महत्वपूर्ण सारांश बनाने, विश्लेषण करने, उनकी व्याख्या और परिणामों को उन व्यक्तियों तक सम्प्रेषित करने की कला है जिन्हें उनके आधार पर निर्णय लेने हैं।”

परिभाषाएँ

अमेरिकन इंस्टीट्यूट ऑफ सर्टिफाइड पब्लिक एकाउंटेंट्स (AICPA) ने 1961 में लेखांकन की परिभाषा निम्न प्रकार दी थी:

“लेखांकन सौदों एवं घटनाओं को, जो आंशिक रूप में अथवा कम-से-कम वित्तीय प्रवृत्ति के होते हैं, प्रभावपूर्ण विधि से एवं मौद्रिक रूप में लिखने, वर्गीकृत करने और सारांश में व्यक्त करने तथा उनके परिणामों की व्याख्या करने की कला है।”

इस -क्षेत्र पर पूर्ण प्रकाश डाला गया है, इसमें केवल लेखे तैयार करना ही लेखांकन का कार्य नहीं परिभाषा में लेखांकन के कार्य माना गया वरन् लेखों का श्रेणीयन, विश्लेषण एवं व्याख्या पर भी बल दिया गया है।इस परिभाषा में लेखांकन से प्राप्त होने वाले सभी लाभों की स्पष्ट झलक मिलती है।

अमेरिकन एकाउंटिंग प्रिन्सिपल्स बोर्ड( AAPB) ने लेखांकन की परिभाषा निम्न शब्दों में दी है

इस परिभाषा के अनुसार लेखांकन एक सेवा क्रियाकलाप है।इसका कार्य आर्थिक इकाइयों के सम्बन्ध में परिमाणात्मक सूचनाएँ, मुख्यत: वित्तीय प्रकृति की, जो आर्थिक निर्णयों व वैकल्पिक उपायों में से सुविचारित चयन के लिए उपयोगी हैं, प्रदान करना है।

लेखांकन की निम्नलिखित विशेषताएँ है:

- लेखांकन व्यवसायिक सौदों के लिखने और वर्गीकृत करने की कला है ।

- विश्लेषण एवं निर्वचन की सूचना उन व्यक्तियों को सम्प्रेषित की जानी चाहिए जिन्हें इनके आधार पर निष्कर्ष या परिणाम निकालने हैं या निर्णय लेने हैं।

- यह सारांश लिखने, विश्लेषण और निर्वचन करने की कला है।

- सौदे मुद्रा में व्यक्त किये जाते हैं।

- ये लेन-देन पूर्ण या आंशिक रूप से वित्तीय प्रकृति के होते हैं।

लेखांकन की प्रकृति एवं लेखांकन का क्षेत्र

लेखांकन की निम्नलिखित प्रकृति होती हैं-

- लेखांकन : एक पेशा – आधुनिक समय में लेखांकन एक पेशा का रूप धारण कर चुका है।लेखांकन का विशिष्ट ज्ञान प्राप्त व्यक्ति को लेखापाल या चार्टर्ड एकाउन्टेंट कहते हैं।

- लेखांकन : एक बौद्धिक विकास – लेखांकन का विशिष्ट ज्ञान का स्वरूप बौद्धिक है, जिसे सैद्धान्तिक अध्ययन तथा व्यावहारिक ज्ञान के द्वारा सीखकर उसमें विशिष्टता प्राप्त की जाती है।

- लेखांकन : एक सामाजिक शक्ति – लेखांकन से प्राप्त सूचनाओं का प्रयोग व्यापार का स्वामी, लेनदार, विनियोक्ता, जनता तथा सरकार अपने हित में करते हैं।

- लेखांकन : एक नीति निर्धारक शक्ति – लेखांकन के आधार पर मूल्य निर्धारण, मूल्य-नियन्त्रण, मूल्य-नीति, व्यापार-नीति, क्रय-विक्रय नीति, विनियोग-नीति, आदि का निर्माण होता है।सरकार भी इसी के आधार पर आयात-निर्यात, औद्योगिक नीति, उत्पादन नीति आदि का निर्माण करती है।

लेखांकन के उद्देश्य

- व्यावसायिक लेन–देनों का नियमित एवं सुव्यवस्थित ढंग से पूर्ण लेखा करना – लेखांकन का प्रथम उद्देश्य सभी व्यावसायिक लेन-देनों को पूर्ण एवं व्यवस्थित रूप से लेखा करना है।मुज्यवस्थित ढग से लेखा करने से भूत की सम्भावना नहीं रहती है और परिणाम शुद्ध प्राप्त होता है।

- शुद्ध लाभ–हानि का निर्धारण करना– लेखांकन का दूसरा उद्देश्य एक निश्चित अवधि का लाभ-हानि ज्ञात करना है।लाभ हानि ज्ञात करने के लिए व्यापा।लाभ-हानि खाता (Profit and Loss Account) या आय विवरणों (Income Statement) तैयार करता है।

- व्यवसाय की वित्तीय स्थिति का ज्ञान करना– लेखांकन का एक उद्देश्य संस्था की वित्तीय स्थिति के सम्बना में जानकारी पाप्त करना है।इस उद्देश्य को पूर्ति के लिए एक स्थिति-विवरण तैयार किया जाता है जिसमें बार्थी और पजी एवं दायित्वों (Capital and Liabilities) को दिखाया जाता है और दायों और सम्पत्तियों (Assets) को दिखाया जाता है।स्थिति विवरण को चिट्ठा भी कहा जाता है।यदि सम्पत्तियों से देयताएँ ( पूँजी एवं दायित्व) कम रहती है तो व्यापार को आर्थिक स्थिति सुदुढ़ मानी जाती है और यदि देयताएँ हो अधिक हो तो यह खराब आर्थिक स्थिति की सूचक होती है।

- आर्थिक निर्णयों के लिए सूचना प्रदान करना – लेखांकन का एक कार्य वित्तीय प्रकृति वाली सूचनाएं प्रदान करना है जिससे प्रयन्धकों को निर्णय लेने में सुविधा हो, साथ ही सही निर्णय लिये जा सकें।इसके लिए वैकल्पिक उपाय भी लेखांकन उपलग कराता है।

- व्यवसाय में हित रखने वाले पक्षों को सूचनाएँ देना – व्यवसाय में कई पक्षों के हित होते हैं, जैसे-स्वामी (Proprielor), कर्मचारी वर्ग, प्रवन्धक, लेनदार, विनियोजक (Investors), आदि।व्यवसाय में हित रखने वाले विभिन्न पक्षी को उनसे सम्बन्धित सूचनाएँ उगलब्ध कराना भी लेखांकन का एक उद्देश्य है।

- कानूनी आवश्यकताओं को पूरा करना– लेखांकन का एक उद्देश्य विभिन्न वैधानिक आवश्यकताओं की पूर्ति करना भी है।लेखांकन प्रत्यक्ष एवं अप्रत्यक्ष करों के लिए रिटर्न दाखिल करने के लिए सबसे अच्छा आधार प्रस्तुत करता है।

लेखांकन की आवश्यकता एवं महत्व या लाभ

आज के युग में लेखांकन या लेखाकर्म (लेखाविधि) का महत्व काफी बढ़ गया है।इस शास्त्र के ज्ञान से न सिर्फ व्यापारी ही लाभान्वित होते हैं वरन् सरकार एवं अन्य पक्षों को भी लाभ पहुँचता है।लेखांकन के निम्नलिखित लाभ हैं :

- स्मरण शक्ति के अभाव की पूर्ति – कोई भी व्यक्ति कितना भी योग्य क्यों न हो, सभी बातों को स्मरण नहीं रख सकता है।व्यापार में प्रतिदिन सैकड़ों लेन-देन होते हैं, वस्तुओं का क्रय – विक्रय होता है।ये नकद और उधार दोनों हो सकते हैं।मजदूरी, वेतन, कमीशन, आदि के रूप में भुगतान होते हैं।इन सभी को याद रखना कठिन है।लेखांकन इस अभाव को दूर कर देता है।

- व्यवसाय से सम्बन्धित सूचनाओं का ज्ञान होना – लेखांकन से व्यवसाय से सम्बन्धित कई महत्वपूर्ण सूचनाएँ प्राप्त होती हैं, जैसे :

- लाभ-हानि की जानकारी होना

- सम्पत्ति तथा दायित्व की जानकारी होना

- कितना रुपया लेना है और कितना रुपया देना है

- व्यवसाय की आर्थिक स्थिति कैसी है, आदि।

- व्यापार का उचित मूल्यांकन – व्यावसायिक संस्था को बेचते या क्रय करते समय उसके सही मूल्यांकन की आवश्यकता होती है।यदि संस्था में सही लेखांकन की व्यवस्था है तो उस संस्था की वित्तीय स्थिति के आधार पर व्यवसाय का उचित मूल्यांकन हो सकता है।

- न्यायालय में प्रमाण – अन्य व्यापारियों से झगड़े होने की स्थिति में लेखांकन अभिलेखों को न्यायालय में प्रमाण (साक्ष्य) के रूप में प्रस्तुत किया जा सकता है।न्यायालय प्रस्तुत किये लेखांकन अभिलेखों को मान्यता प्रदान करता है।

- दिवालिया घोषित करने की कार्यवाही में सहायक होना – एक व्यापारी दिवालिया तभी घोषित किया जा सकता है, जबकि उसके दायित्व उसकी सम्पत्तियों के मूल्य से अधिक हों।इसी प्रकार जब किसी व्यावसायिक संस्था की ऐसी स्थिति आ जाये, जबकि वह दायित्वों के भुगतान में असमर्थ हो जाये तो उसे दिवालिया घोषित किया जा सकता है।किसी भी न्यायालय को यह ज्ञान बहीखातों तथा लेखों से ही होता है।अतः दिवालिया घोषित कराने के लिए लेखाकर्म अत्यन्त सहायक सिद्ध होता है।

- कर–निर्धारण में सहायक – व्यापारियों को कई प्रकार के कर चुकाने पड़ते हैं; जैसे – आय-कर, बिक्री-कर, सम्पदा-कर, मनोरंजन-कर, उत्पादन-कर, आदि।इन करों के निर्धारण में लेखांकन से बड़ी सहायता मिलती है।यदि व्यापारी आवश्यक पुस्तकें न रखें तो सम्बन्धित अधिकारी मनमाने ढंग से कर लगा देंगे।

- ऋण लेने में सहायक – व्यवसाय के विस्तार हेतु तथा उसके सफल संचालन के लिए समय-समय पर ऋण की आवश्यकता पड़ती है।यदि हिसाब-किताब ठीक ढंग से रखे गये हों तो व्यापार की सही आर्थिक स्थिति दर्शाई होगी तो हिसाब-किताब दिखाकर ऋणदाता को सन्तुष्ट किया जा सकता है और इस प्रकार खाता दिखाकर बैंक व अन्य वित्तीय संस्थाओं से ऋण प्राप्त करने में सुविधा हो जाती है।

- तुलनात्मक अध्ययन – विभिन्न वर्षों के लेखों की तुलना द्वारा व्यापारी बहुत-सी लाभदायक और आवश्यक सूचनाएँ प्राप्त कर सकता है।इससे वह भविष्य में उन्नति या विस्तार की योजनाएँ बनाकर लाभ में वृद्धि कर सकता है अथवा हानियों से बचने के लिए आवश्यक कदम उठा सकता है।

- महत्वपूर्ण सूचनाओं का ज्ञान – बहीखातों की सहायता से व्यापारी उपयोगी आँकड़े इकट्ठे कर सकता है, जैसे-आय-व्यय, क्रय-विक्रय, पूँजी, देयताएँ, सम्पत्ति, ह्यस, स्टॉक, विनियोग, इत्यादि के आँकड़े।इन आँकड़ों से न सिर्फ महत्वपूर्ण सूचनाएँ मिलती हैं वरन् इनके आधार पर आवश्यक निष्कर्ष भी निकाले जा सकते हैं इन सूचनाओं के आधार पर नीतियाँ निर्धारित करने में मदद मिलती है।

- कर्मचारियों को लाभ – वित्तीय लेखों से कर्मचारियों के वेतन, बोनस, भत्ते, आदि से सम्बन्धित समस्याओं के निर्धारण में मदद मिलती है।

लेखांकन के कार्य

लेखांकन के छः कार्य हैं:

- लेखात्मक कार्य

- व्याख्यात्मक कार्य

- सम्प्रेषणात्मक कार्य

- वैधानिक आवश्यकताओं की पूर्ति करना

- व्यवसाय की सम्पत्तियों की रक्षा करना

- निर्णय लेने में सहायता प्रदान करना

- लेखात्मक कार्य – लेखांकन का यह आधारभूत कार्य है।इस कार्य के अन्तर्गत व्यवसाय की प्रारम्भिक पुस्तकों (जर्नल और उसकी सहायक बहियों) में क्रमबद्ध लेखे करना, उनको उपयुक्त खातों में वर्गीकृत करना अर्थात् उनसे खाते तैयार करना और तलपट (Trial Balance) बनाने के कार्य शामिल हैं।इनके आधार पर वित्तीय विवरणियों (Financial Statements), जैसे-लाभ-हानि खाता/आय विवरणी खाता तथा चिट्टे को तैयार किया जाता है।

- व्याख्यात्मक कार्य – इस कार्य के अन्तर्गत लेखांकन सूचनाओं में हित रखने वाले पक्षों के लिए वित्तीय विवरण व प्रतिवेदन (Report) का विश्लेषण एवं व्याख्या शामिल है।तृतीय पक्ष एवं प्रबन्धकों की दृष्टि से लेखांकन का यह कार्य महत्वपूर्ण माना गया है।

- सम्प्रेषणात्मक कार्य – लेखांकन को व्यवसाय की भाषा कहा जाता है।जिस प्रकार भाषा का मुख्य उद्देश्य सम्प्रेषण के साधन के रूप में कार्य करना है, क्योंकि विचारों की अभिव्यक्ति भाषा ही करती है, ठीक उसी प्रकार लेखांकन व्यवसाय की वित्तीय स्थिति व अन्य सूचनाएं (जैसे – शुद्ध लाभ, सम्पत्ति व दायित्व, आदि) उन सभी पक्षकारों को प्रदान करता है जिनके लिए ये आवश्यक हैं।

- वैधानिक आवश्यकताओं की पूर्ति करना – विभिन्न कानूनों/विधानों जैसे-कम्पनी अधिनियम आयकर अधिनियम, बिक्री कर अधिनियम आदि द्वारा विभिन्न प्रकार के विवरणों को जमा करने पर बल दिया जाता है।जैसे-वार्षिक खाते. आयकर रिटर्न, बिक्रीकर रिटर्न आदि।ये तभी जमा किये जा सकते हैं यदि लेखांकन ठीक से रखा जाये।

- व्यवसाय की सम्पत्तियों की रक्षा करना– लेखांकन का एक महत्वपूर्ण कार्य व्यवसाय की सम्पत्तियों की रक्षा करना है।यह तभी सम्भव है जबकि विभिन्न सम्पत्तियों का उचित लेखा रखा जाये।

- निर्णय लेने में सहायता करना– लेखांकन महत्वपूर्ण आकड़े उपलब्ध कराता है जिससे निर्णयन कार्य में सुविधा होती है।

- उपर्युक्त कार्यों के अतिरिक्त लेखांकन प्रबन्धक को संस्था के नियन्त्रण कार्य में पर्याप्त सहायता प्रदान करता है।यह सहायता विभिन्न प्रकार की सूचनाओं को उपलब्ध कराकर ही की जाती है।

जैसे :

- हस्तस्य रोकड़ कितनी है?

- बैंक शेष की स्थिति क्या है?

- सामग्रियों या स्टॉक (Inventories) की स्थिति क्या है?

- ग्राहकों के पास कितना बकाया है?

- लेनदारों को कितना देना है?

- विभिन्न सम्पत्तियों की स्थिति क्या है और उनका उपयोग किस प्रकार हो रहा है?

इन सूचनाओं के आधार पर ही संस्था के स्वामी या प्रबन्धक यह देखते हैं कि किसी सम्पति की बर्बादों तो नहीं हो रही है।

लेखांकन के प्रकार या शाखाएँ

विभिन्न उद्देश्यों की पूर्ति हेतु अलग-अलग प्रकार की लेखांकन पद्धतियाँ विकसित हुई हैं।इन्हें लेखांकन के प्रकार या लेखांकन की शाखाएँ कहा जाता है।

लेखांकन की मुख्य शाखाएँ निम्नलिखित हैं :

- वित्तीय लेखांकन

- लागत लेखांकन

- प्रबन्ध लेखांकन

- वित्तीय लेखांकन– वित्तीय लेखांकन वह लेखांकन है जिसके अन्तर्गत वित्तीय प्रकृति वाले सौदों को लेखाबद्ध किया जाता है।इन्हें सामान्य लेखाकर्म भी कहते हैं और इन लेखों के आधार पर लाभ-हानि या आय विवरण तथा चिट्ठा (तुलन-पत्र) तैयार किया जाता है।

- इस प्रकार वित्तीय लेखांकन के निम्नलिखित मुख्य कार्य हैं :

- व्यवसाय या संस्था से सम्बन्धित लेन-देनों को उपयुक्त बही में लिखना

- आवश्यक खाते, लाभ-हानि खाता तथा चिट्ठा तैयार करना

- एक निश्चित अवधि के व्यावसायिक परिणामों से व्यवसाय के स्वामी या सम्बन्धित पक्षकारों को अवगत कराना।

- लागत लेखांकन– लागत लेखांकन वित्तीय लेखा पद्धति की सहायक (Subsidiary) है।लागत लेखांकन किसी वस्तु या सेवा की लागत का व्यवस्थित व वैज्ञानिक विधि से लेखा करने की प्रणाली है।इसके द्वारा वस्तु या सेवा की कुल लागत तथा प्रति इकाई लागत का सही अनुमान लगाया जा सकता है।इसके द्वारा लागत पर नियन्त्रण भी किया जाता है।लागत लेखांकन के अन्तर्गत प्रत्येक कार्य या आदेश, ठेका, विधि, सेवा या इकाई की लागत

का निर्धारण सम्मिलित रहता है।यह उत्पादन, विक्रय एवं वितरण की लागत भी बताता है।

प्रबन्ध लेखांकन– यह लेखांकन की आधुनिक कड़ी है।जब कोई लेखाविधि प्रबन्ध की आवश्यकताओं के लिए आवश्यक सूचनाएँ प्रदान करती है, तब इसे प्रबन्थकीय लेखाविधि कहा जाता है।

लेखांकन की सीमाएँ

सिद्धान्तों के एक पूर्ण संग्रह का अभाव

भूतकालीन शल्य परीक्षण

- सिद्धान्तों पर एकमत का अभाव

- सिद्धान्तों के प्रतिपालन में अन्तर

- सिर्फ मौद्रिक तथ्यों का लेखा

- सीमित अवधि का चित्र प्रस्तुत करना

- व्याख्यात्मक विवरण का अभाव

- वास्तविक मूल्य न बता पाना

सिद्धान्तों के एक पूर्ण संग्रह का अभाव–

लेखांकन के सिद्धान्तों को एक सबसे बड़ी कमी यह है कि इसके सिद्धान्तों का कोई एक पूर्ण संग्रह या सूची उपलब्ध नहीं है।

भूतकालीन शल्य परीक्षण–

वित्तीय लेखांकन भूतकालीन शल्य परीक्षण (Post-mortem) विश्लेषण प्रस्तुत करता है (अर्थात् भूतकालीन समस्याओं हेतु है)।यह भविष्य की योजनाओं की उपेक्षा करता है।

सिद्धान्तों पर एक मत का अभाव–

लेखांकन के जो भी सिद्धान्त हैं, उनमें से बहुत-से सिद्धान्तों पर सभी लेखापाल एकमत नहीं रखते।लेखांकन के सिद्धान्त ‘सामान्यतया स्वीकृत सिद्धान्त’ होते हैं।

सिद्धान्तों के प्रतिपालन में अन्तर–

लेखांकन के सिद्धान्तों के प्रतिपालन में भी बहुत-सी भिन्नंताएँ रहती हैं।उसके फलस्वरूप परिणामों में भिन्नता रहती है और तुलना में कठिनाई होती है।

सिर्फ मौद्रिक तथ्यों का लेखा–

लेखांकन में केवल उन्हीं घटनाओं और तथ्यों का लेखा किया जाता है जिन्हें मुद्रा के रूप में व्यक्त किया जा सकता है।अत: कोई भी घटना व्यवसाय के लिए कितनी ही महत्वपूर्ण क्यों न हो, उसका लेखा पुस्तकों में तब तक सम्भव नहीं है जब तक उसका मौद्रिक मापन नहीं किया जाता है।

सीमित अवधि का चित्र प्रस्तुत करना–

(वित्तीय) लेखांकन एक सीमित अवधि का ही चित्र प्रस्तुत करता है. जैसे – निश्चित अवधि के लिए लाभ-हानि खाता अथवा निश्चित तिथि का चिट्ठा।

व्याख्यात्मक विवरण का अभाव–

लेखांकन में व्याख्यात्मक विवरण (Analytical Details) का भी अभाव रहता है जिससे उपक्रम की बढ़ी हुई लाभात्मकता निश्चित करना कठिन होता है।

वास्तविक मूल्य न बता पाना–

लेखांकन में सम्पत्तियों का अभिलेखन इसके लागत मूल्य पर किया जाता है।अत: यह व्यवसाय के शुद्ध मान को प्रस्तुत नहीं करता अर्थात् वास्तविक मूल्य नहीं बताता है।

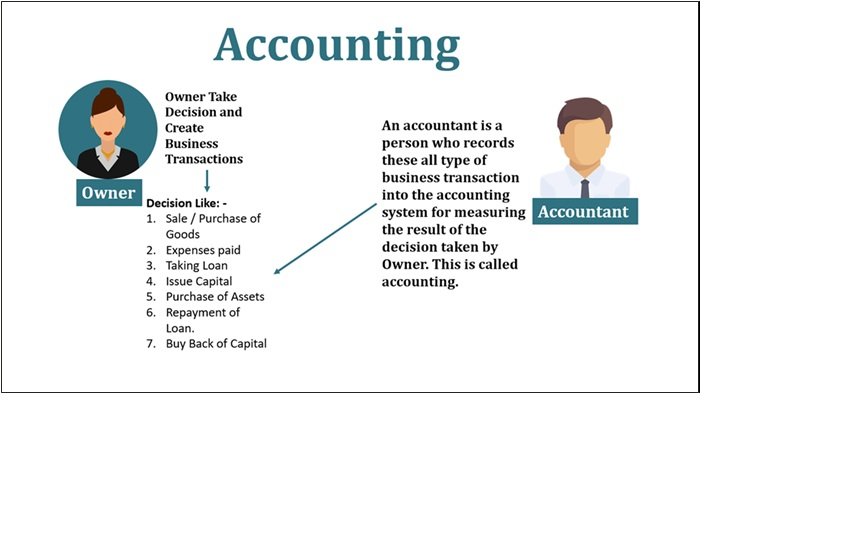

अकाउंटिंग (Accounting) या बुक कीपिंग व्यावसायिक भाषाएं हैं।हम इस भाषा का उपयोग वित्तीय लेनदेन और मालिक को उनके परिणामों को संप्रेषित करने के लिए कर सकते हैं।लेखांकन कंपनी के मालिक या शेयरधारक को वित्तीय जानकारी एकत्र करने, विश्लेषण और संचार करने के लिए एक व्यापक प्रणाली है।

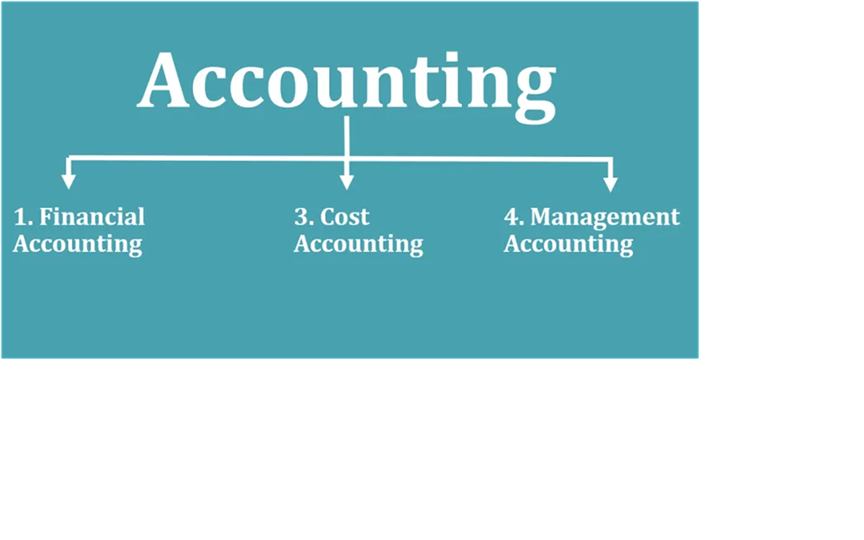

एक लेखाकार वह व्यक्ति होता है जो इन सभी प्रकार के व्यापारिक लेनदेन को लेखांकन प्रणाली में मालिक द्वारा लिए गए निर्णय के परिणाम को मापने के लिए रिकॉर्ड करता है, इसे लेखांकन कहा जाता है। लेखांकन में तीन प्रकार की शाखाएँ हैं जैसा कि आरेख में दिखाया गया है और लिंक नीचे दिए गए हैं:

1. Financial Accounting or Book keeping (वित्तीय लेखा या बहीखाता): –

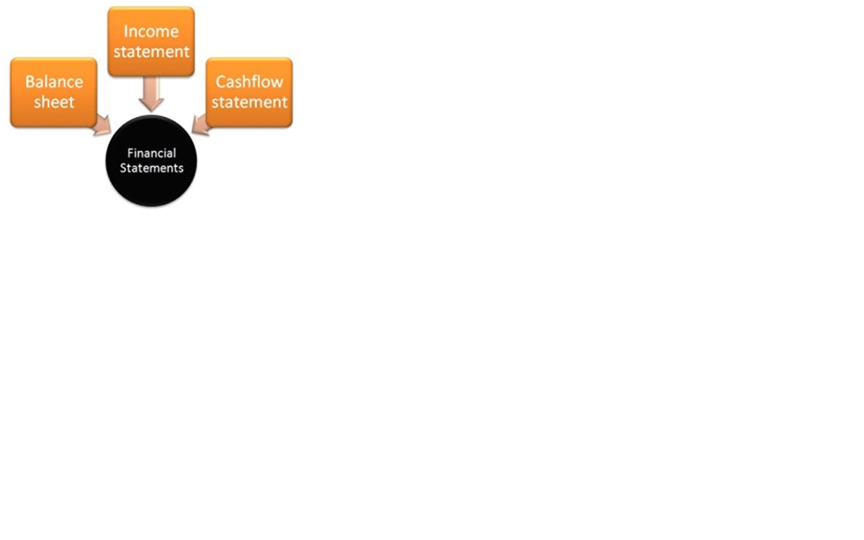

वित्तीय लेखांकन का अर्थ है मूल लेखांकन या प्रारंभिक स्तर का लेखांकन जिसमें हम किसी विशेष व्यवसाय के दिन-प्रतिदिन के लेनदेन को रिकॉर्ड, सारांशित और विश्लेषण कर रहे हैं।और अंत में, हम किसी विशेष वित्तीय वर्ष में व्यवसाय की वित्तीय स्थिति या लाभ / हानि और बैलेंस शीट तैयार करके किसी संगठन की स्थिति के बारे में जान पाएंगे।

2. Cost Accounting (लागत लेखांकन): –

यह कार्रवाई के विभिन्न वैकल्पिक पाठ्यक्रमों की रिकॉर्डिंग और वर्गीकरण, विश्लेषण, सारांश, आवंटन और मूल्यांकन और लागतों के नियंत्रण की एक प्रक्रिया है।इसका लक्ष्य लागत दक्षता और क्षमता के आधार पर प्रबंधन को सबसे उपयुक्त पाठ्यक्रम पर सलाह देना है।लागत लेखांकन का उपयोग घर में निर्मित उत्पाद की लागत को अंतिम रूप देने के लिए किया जाता है।

3. Management Accounting (प्रबंधन लेखांकन): –

प्रबंधन लेखांकन या प्रबंधकीय लेखांकन में, प्रबंधक अपने संगठन के मामलों को तय करने से पहले स्वयं को बेहतर ढंग से सूचित करने के लिए लेखांकन जानकारी के प्रावधानों का उपयोग करते हैं, जो उनके प्रबंधन और नियंत्रण कार्यों के प्रदर्शन को प्रभावित करता है।व्यवसाय के भविष्य से संबंधित महत्वपूर्ण निर्णय लेने में प्रबंधन की सहायता से।जैसा कि निम्नलिखित के रूप में दिखाया गया है:

- पूंजी बजट

- पूंजी संरचना

- कार्यशील पूंजी की आवश्यकताएं

- अनुपात विश्लेषण

- योजना और संगठन

- वित्तीय आंकड़ों का विश्लेषण

- विभिन्न विभागों के लिए लक्ष्य तैयार करें।

- और सभी निर्णय लें जो संगठन के विकास में मदद करता है।

NCERT SOLUTIONS

प्रश्न (पृष्ठ संख्या 22)

लघु उत्तरीय प्रश्न:

प्रश्न 1 लेखांकन को परिभाषित कीजिए।

उत्तर –लेख एवं अंकन दो शब्दों के मेल से वने लेखांकन में लेख से मतलब लिखने से होता है तथा अंकन से मतलब अंकों से होता है ।किसी घटना क्रम को अंकों में लिखे जाने को लेखांकन (Accounting) कहा जाता है ।

किसी खास उदेश्य को हासिल करने के लिए घटित घटनाओं को अंकों में लिखे जाने के क्रिया को लेखांकन कहा जाता है ।यहाँ घटनाओं से मतलब उस समस्त क्रियाओं से होता है जिसमे रुपय का आदान-प्रदान होता है ।

प्रश्न 2 वित्तीय लेखांकन का अंतिम परिणाम क्या होता है?

उत्तर –ट्रेडिंग खाता और लाभ और हानि खाता और बैलेंस शीट।

वित्तीय लेखांकन एक बयान है जो निम्नलिखित अंतिम उत्पादों के रूप में परिणाम को दर्शाता है:

- ट्रेडिंग A/c – इस लेखांकन में प्रतिभूतियों से संबंधित एक फर्म के वित्तीय डेटा, नकदी या निवेश को रिकॉर्ड किया जाता है।

- लाभ और हानि A/c – यह खाता एक ट्रेडिंग खाते के परिणाम के बाद तैयार किया जाता है, जो कि फर्म के शुद्ध लाभ या हानि की गणना करने के लिए लाभ या हानि की सकल राशि के रूप में यहां दिखाया गया है।

- बैलेंस शीट– यह फर्म की संपत्तियों और देनदारियों के बारे में स्थिति जानने के लिए प्रमुख रूप से तैयार है।

प्रश्न 3 लेखांकन के मुख्य उद्देश्यों की गणना कीजिए।

उत्तर –वित्तीय लेनदेन की अभिलेख्बद्ध, अभिलिखित किए गए बयानों को रखना, त्रुटियों का पता लगाना और अंतिम परिणाम जानना।

लेखांकन के उद्देश्य

- अभिलेख्बद्ध वित्तीय लेनदेन-: लेखांकन लेनदेन के विवरण को तब तक संग्रहीत करने में मदद करता है जब तक कि कम्पनी लेनदेन अभिलेख करना चाहता है।

- अभिलिखित विवरण-: बड़ी संख्या में विक्रेताओं, विक्रेताओं और अन्य पक्षों के साथ एक कम्पनी सौदा करती है जहां वाणिज्यिक लेनदेन होता है।

- त्रुटियों का पता लगाएं-: अभिलेख किए गए लेनदेन से किसी फर्म की वाणिज्यिक गतिविधि के बारे में जानने में मदद मिलती है ताकि अगर कुछ त्रुटि हो तो उसे सुधारा जा सके।

- अंतिम परिणाम-: लेखांकन अवधि में लाभ या हानि की स्थिति जानने के लिए लेखांकन एक कम्पनी की मदद करता है।

प्रश्न 4 ऐसे पाँच उपयोगकर्त्ताओं को सूचीबद्ध कीजिए जिनकी लेखांकन में परोक्ष रूप से रुचि होती है।

उत्तर –लेखांकन आमतौर पर उन लोगों द्वारा उपयोग किया जाता है जो दिन के लेन-देन के साथ मिलते हैं या जिन्हे कुछ लेनदेन को अभिलेख करने की आवश्यकता होती है, लेखांकन के उपयोगकर्ता नीचे दिए गए हैं:

1) बैंकिंग संस्थान- यहाँ कई वित्तीय या बैंकिंग संस्थान हैं, जिन्हें अभिलेख रखने के लिए व्यावसायिक गतिविधियों का अभिलेख रखना आवश्यक है।

2) ग्राहक- आमतौर पर जो ग्राहक व्यावसायिक उद्देश्यों के लिए कुछ राशि खर्च करते हैं, वे अपने वित्तीय विवरण या सहायता का अभिलेख रखते हैं।

3) विक्रेता- विक्रेताओं को अपने व्यवसाय, लेन-देन के साथ-साथ गतिविधियों की स्थिति जानने के लिए वित्तीय लेखांकन विवरण होना आवश्यक है।

4) कर प्राधिकरण- सरकारी अधिकारियों को विकासात्मक या विकास योजनाओं को तैयार करने के लिए खर्च और कमाई का अभिलेख रखने की सख्त आवश्यकता होती है।

प्रश्न 5 दीर्घ॑ अवधि ऋणदाताओं के लिए आवश्यक लेखांकन सूचना को प्रकृति को बताइए।

उत्तर –वह लाभ, आरओआई, विकास और व्यापार की क्षमता पर केंद्रित हैं।

1) लाभ: लंबी अवधि के ऋणदाता व्यवसाय में पैसा लगाते हैं यदि यह लाभ कमा रहा है तो भविष्य में सकारात्मक वापसी देने में सक्षम होगा।

2) निवेश पर वापसी: संभावित उधारदाताओं निवेश पर वापसी की ओर ध्यान केंद्रित कर रहे हैं जो आमतौर पर दोगुना है ताकि उनका लाभ और जमा वापस प्राप्त हो।

3) व्यवसाय की वृद्धि और क्षमता: यदि कोई ऋणदाता किसी व्यवसाय में निवेश करना चाहता है, तो वह कम्पनी को लाभ प्राप्त करने के लिए बढ़ती और बड़ी क्षमता होने की उम्मीद करता है।

4) व्यवसाय की परिचालन क्षमता: आवश्यक संसाधनों की खरीद और लंबी अवधि को सुनिश्चित करने में व्यवसाय की क्षमता।

प्रश्न 6 सूचना के बाह्मा उपयोगकर्ता कौन हैं?

उत्तर –अन्य तृतीय पक्ष जो व्यावसायिक गतिविधियों पर लक्षित है, उन्हें सूचना के बाहरी उपयोगकर्ताओं के रूप में नामित किया गया है।

- बाहरी उपयोगकर्ता एक अन्य व्यक्ति है जो व्यवसाय या व्यवसाय के प्रबंधन से संबंधित नहीं है, प्रत्यक्ष और अप्रत्यक्ष रूप से व्यवसाय की व्यावसायिक गतिविधियों पर केंद्रित है।

- यह एक संगठन या फर्म और कुछ अन्य संस्थान हो सकते हैं जो कुछ लाभ या लाभ प्राप्त करने के लिए व्यवसाय में निवेश करना चाहते हैं।एक फर्म अपने आंतरिक डेटा जैसे कि सरकार, प्राधिकरण या वित्तीय संस्थान पर किसी बाहरी उपयोगकर्ता का नियंत्रण कभी नहीं देता है।

प्रश्न 7 प्रबन्ध कि सूचना संबंधी आवश्यकता की गणना करें।

उत्तर –किसी व्यवसाय की जानकारी की जरूरत नियोजन, नियंत्रण और निर्णय लेने पर निर्भर होती है।

1) योजना-: प्रबंधन को आम तौर पर बिक्री विभाग के प्रदर्शन के परिणाम के साथ-साथ उत्पादन की लागत के बारे में भी इकट्ठा करना पड़ता है, अगर यह भविष्य के लिए एक सही योजना बनाने के लिए बढ़ती या घटती है।

2) नियंत्रण -; कभी-कभी कुछ विभाग उत्पादन की लागत पर ध्यान देते हैं, और यह भी प्रबंधन के लिए यह जानना उपयोगी होता है कि उत्पादन की लागत नियंत्रण में है या लाभ प्राप्त करने के लिए नहीं।

3) निर्णय लेना -: यह जानने के लिए कि उन्हें क्या बेचना चाहिए और किस लाभ के लिए उन्हें अधिक लाभ प्रबंधन की जानकारी चाहिए।

व्यवसाय को नियंत्रित करने से लेकर योजना बनाने तक में प्रबंधन की प्राथमिक भूमिका है।यह बिक्री विभाग के उत्पादन और खर्चों के साथ-साथ योजना के बारे में भी ध्यान रखना है कि उन्हें आगे क्या बेचना चाहिए, यह निर्णय लेने की भूमिका के लिए आता है जिसके लिए प्रबंधन को जानकारी की आवश्यकता होती है।

प्रश्न 8 आगम के कोई तीन उदाहरण दीजिए।

उत्तर –आगम से आशय व्यवसाय की आय से है।इसका अभिप्राय नियमित रूप से प्राप्त होने वाली आय या आवर्ती प्रकृति की आय से भी है।आगम से पूँजी में अभिवृद्धि होती है।

आगम का उदाहरण

माल के विक्रय से प्राप्तियाँ, अर्जित ब्याज, अर्जित कमीशन, अर्जित किराया, अर्जित लाभांश, अर्जित बट्टा, आदि

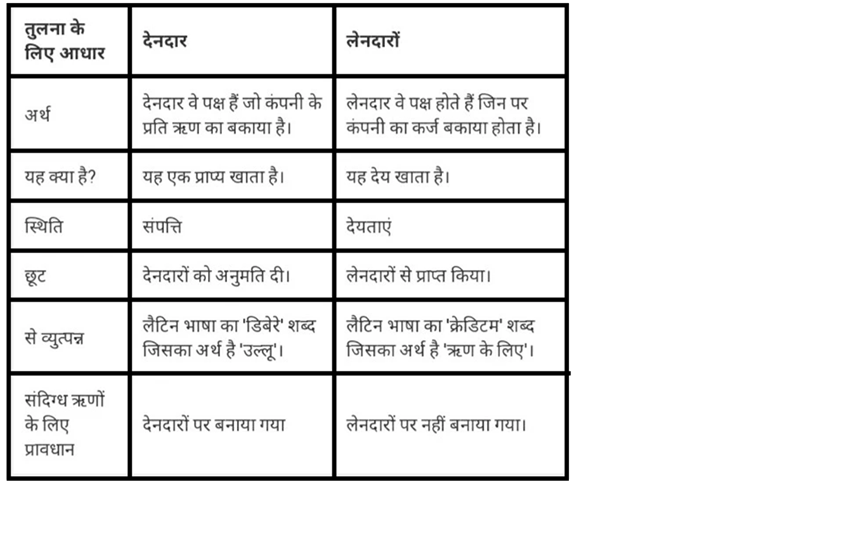

प्रश्न 9 देनदार एवं लेनदारों में अंतर्भेद कीजिए।

उत्तर –देनदार एवं लेनदारों में अंतर्भेद

- देनदार वे पक्ष हैं जिनके पास इकाई के लिए धन का बकाया है।लेनदार वे पक्ष होते हैं, जिन पर कंपनी का दायित्व होता है।

- देनदार खाता प्राप्य की श्रेणी में आते हैं जबकि लेनदार देय खाते की श्रेणी में आते हैं।

- देनदार कंपनी की संपत्ति हैं जबकि लेनदार कंपनी की देनदारियां हैं।

- ऋणी का लैटिन अर्थ है ‘कर्ज देना’।इसके विपरीत, लेनदार का लैटिन अर्थ ‘ऋण के लिए’ है।

- देनदारों के मामले में, कंपनी द्वारा छूट की अनुमति है।दूसरी ओर, लेनदारों के मामले में, छूट कंपनी द्वारा प्राप्त की जाती है।

- संदिग्ध ऋणों का प्रावधान देनदारों पर बनाया गया है, लेकिन लेनदारों पर नहीं।

प्रश्न 10 लेखांकन सूचना तुलना योग्य होनी चाहिए।क्या आप इस कथन से सहमत है? कोई दो कारण दें।

उत्तर –यह पर्याप्त नहीं है कि वित्तीय सूचना एक समय विशेष पर विशेष परिस्थितियों में अथवा विशेष प्रतिवेदन (रिपोर्ट) इकाई के लिए ही प्रासंगिक एवं विश्वसनीय हो ।लेकिन यह भी महत्त्वपूर्ण है कि सूचना के उपयोगकर्ता साधारण उद्देश्य के लिए प्रस्तुत व्यवसाय के वित्तीय प्रलेखों में प्रदर्शित विभिन्न आयामों की अन्य व्यावसायिक इकाइयों से परस्पर तुलना कर सकें।

कारण:

- सही आर्थिक स्थिति की जानकारी करने के लिए।

- सही लाभदेयता की जानकारी करने के लिए।

प्रश्न 11 यदि लेखांकन सूचना का प्रस्तुतीकरण स्पष्ट नहीं है तो लेखांकन सूचना की कौन सी गुणात्मक विशेषता का उल्लंघन हुआ है?

उत्तर –

- विश्वसनीयता,

- प्रासंगिकता,

- तुलनीयता,

- बोधगम्यता।

प्रश्न 12 बीते समय में लेखांकन की भूमिका में परिवर्तन आया है।क्या आप सहमत हैं? व्याख्या कीजिए।

उत्तर –आर्थिक विकास में परिवर्तन एवं सामाजिक आवश्यकताओं की बढ़ती मांग के साथ लेखांकन की भूमिका में परिवर्तन होता रहा है।यह किसी उद्यम के मापन, वर्गीकरण एवं संक्षिप्तीकरण के द्वारा उन्हें विश्लेषित एवं वर्णित भी करता है और उन्हें विवरणों व प्रतिवेदनों के रूप में प्रस्तुत करता है।ये विवरण एवं प्रतिवेदन उस संगठन की वित्तीय स्थिति व संचालन परिणामों को प्रदर्शित करते हैं।परिमाणात्मक वित्तीय सूचना प्रदान कर यह सेवा कार्य भी करता है जो उपयोगकर्ताओं को अनेक प्रकार से सहायता देती है।एक सूचना प्रणाली के रूप में लेखांकन एक संगठन की विभिन्न प्रकार की सूचनाओं को एकत्रित करके उन्हें व्यवसाय में रुचि रखने वाले विभिन्न पक्षों को संप्रेषित करता है।लेखांकन सूचनाओं का संबंध भूतकाल के लेन देनों से होता है तथा यह परिमाणात्मक एवं वित्तीय होती है।यह गुणात्मक एवं गैर वित्तीय सूचना प्रदान नहीं करती।

प्रश्न 13 निम्न लेखांकन शब्दों को उदाहरण देकर समझाइए।स्थायी परिसंपत्तियाँ

उत्तर –

- स्थायी परिसंपत्तियाँ- भूमि, भवन,

- आगम-किराया प्राप्त, दलाली प्राप्त,

- व्यय- वेतन, किराया

- अल्प-अवधि देयता- व्यापार खाते देय, अर्जित व्यय

- स्थायी परिसंपत्तियाँ: ये कम्पनी द्वारा कई लेखांकन अवधियों में, लंबे समय तक उपयोग और व्यवसाय के लाभ कमाने वाले परिमाण के विकास के लिए आयोजित की जाती हैं।जैसे- भूमि, भवन आदि।

- आगम: यह व्यवसाय की दैनिक गतिविधियों से प्राप्त राशि है।उदाहरण के लिए-वेतन, किराया।

- अल्प-अवधि देयताअल्प-अवधि देयता: यह उस दायित्व को संदर्भित करता है जो १२ महीने से कम समय के लिए है।उदाहरण के लिए-देय, अर्जित खर्च।

- पूंजी- यह एक कम्पनी के मालिक द्वारा निवेश की गई राशि को संदर्भित करता है।यह नकदी या संपत्ति के रूप में हो सकता है।पूँजी = दायित्व-संपत्ति।

- व्यय- व्यय वे लागतें हैं जो व्यापार की लाभप्रदता बनाए रखने के लिए अर्जित की जाती हैं।उदाहरण के लिए- किराया और वेतन।

प्रश्न 14 आगम एवं व्यय को आप कैसे परिभाषित करेंगे?

उत्तर –आगम: यह वह धनराशि है जो व्यवसाय वस्तुओं की बिक्री या उपभोक्ताओं को प्रदान की गई सेवाओं से अर्जित करता है।इसे विक्रय आमदनी भी कहा जाता है।आमदनी की अन्य दूसरी मदें जो अधिकांश व्यवसायों में समान रूप से प्रयुक्त होती हैं, ये हैं: ब्याज, कमीशन, लाभांश, किराया प्राप्त, रॉयल्टी आदि।

व्यय यह व्यवसाय में आगम अर्जित करने की प्रक्रिया में आने वाली लागत है।साधारणतः व्यय का मापन. एक लेखांकन अवधि के दौरान उपयोग की गई परिसंपत्तियों या उपयोग की गई सेवाओं के रूप में किया जाता है।व्यय की अधिकांश मदें हैं किराया, वेतन, ब्याज, मूल्य ह्रास, बिजली, पानी, टेलीफोन बिल इत्यादि की लागत।

प्रश्न 15 वाणिज्य के विद्यार्थियों एवं अन्य लोगों के लिए लेखांकन विषय के अध्ययन के प्राथमिक कारण क्या हैं?

उत्तर –वर्तमान में लेखांकन से कोई भी क्षेत्र अछूता नहीं रहा है।प्रत्येक क्षेत्र में लेखांकन सूचनाओं की आवश्यकता होती है।वाणिज्य के क्षेत्र में तो इसका महत्त्व और भी बढ़ जाता है।लेखांकन विषय का अध्ययन करके ही लेखांकन सूचनाओं को आसानी से तथा ठीक तरह से समझा जा सकता है।वाणिज्य के विद्यार्थियों तथा अन्य लोगों के लिए लेखांकन विषय के अध्ययन का प्राथमिक कारण यही है कि इससे उन्हें लेखांकन सूचनाओं को समझना तथा उन्हें उपयोग में लेना आ जाता है।वाणिज्य के विद्यार्थी तो लेखांकन विषय का अध्ययन कर लेखांकन कार्य में भी महारत हासिल कर सकते हैं।

लेखांकन सूचनाएँ बाह्य उपयोगकर्ताओं जैसे – कर अधिकारियों, श्रम संगठनों, ग्राहकों, स्कन्ध विपणियों इत्यादि को भी वित्तीय विवरणों, ग्राफ, चार्ट आदि के माध्यम से विषय का अध्ययन करके ज्ञान प्राप्त करने में सहयोग करती हैं।उपर्युक्त की विस्तृत जानकारी प्राप्त करने के उद्देश्य से ही वाणिज्य के विद्यार्थी एवं अन्य लोग लेखांकन विषय का अध्ययन करते हैं।

दीर्घ उत्तरीय प्रश्न:

प्रश्न 1 लेखांकन की परिभाषा दीजिए तथा इसके उद्देश्यों का वर्णन कीजिए।

उत्तर –लेखांकन का अर्थ एवं परिभाषाएँ

अमेरिकन इंस्टीट्यूट ऑफ सर्टिफाइड पब्लिक एकाउंटेंट्स (AICPA) के अनुसार, “लेखांकन का सम्बन्ध उन लेन देनों एवं घटनाओं को, जो पूर्ण रूप से या आंशिक रूप से वित्तीय प्रकृति के होते हैं, मुद्रा के रूप में प्रभावशाली ढंग से लिखने, वर्गीकृत करने, संक्षेप में व्यक्त करने एवं उनके परिणामों की विश्लेषणात्मक व्याख्या करने की कला अमेरिकन एकाउंटिंग एसोसिशन (AAA) ने लेखांकन को इस प्रकार परिभाषित किया है, “लेखांकन आर्थिक सचनाओं को पहचानने, मापने और सम्प्रेषित करने की एक ऐसी प्रक्रिया है जिसके आधार पर सचनाओं के उपयोगकर्ता तर्कयुक्त निर्णय लेने में सक्षम होते हैं।”

ए.आई.सी.पी.ए. के एकाउंटिंग प्रिन्सीपल बोर्ड के अनुसार, “लेखांकन का कार्य मुख्य रूप से आर्थिक इकाइयों के सम्बन्ध में ऐसी गुणात्मक सूचनाएँ उपलब्ध कराना है, जो प्रमुख रूप से वित्तीय प्रकृति की होती हैं और जो आर्थिक निर्णय लेने में उपयोगी होती हैं।” आर.एन. एन्थोनी के अनुसार, “लेखांकन प्रणाली व्यवसाय से सम्बन्धित सूचनाओं को मौद्रिक रूप में एकत्रित, सारांशित, विश्लेषित और सूचित करने का एक साधन है।” हैरॉल्ड बियरमेन एवं एलन आर. ड्रेबिन के अनुसार, “लेखांकन को वित्तीय सूचनाओं की पहचान, मापन, अभिलेखन और संवहन के रूप में परिभाषित किया जा सकता है।”

निष्कर्ष रूप में, लेखांकन संगठन की आर्थिक घटनाओं को पहचानने, मापने और लिखकर रखने की ऐसी प्रक्रिया है, जिसके माध्यम से सूचनाओं से सम्बन्धित आँकड़े उपयोगकर्ताओं तक सम्प्रेषित किये जा सकें।

लेखांकन के उद्देश्य (Objects of Accounting): लेखांकन के उद्देश्य निम्नलिखित हैं:

(1) व्यावसायिक लेन देन का हिसाब रखना लेखांकन का प्रमुख उद्देश्य सभी मौद्रिक व्यवहारों का लेखा करना है।मौद्रिक व्यवहार वे व्यवहार हैं जिनमें पूर्ण या आंशिक रूप से मुद्रा का लेन देन शामिल होता है।सभी लेन देनों का वर्गीकरण कर उन्हें पुस्तकों में उचित शीर्षकों में लिखना (जैसे – सम्पत्ति, दायित्व, पूँजी, आय, व्यय आदि) लेखांकन का उद्देश्य है।

(2) लाभ अथवा हानि की गणना प्रत्येक व्यवसाय का मुख्य कार्य लाभ कमाना होता है।प्रत्येक व्यवसायी निश्चित अवधि के अन्त में यह जानना चाहता है कि उसे व्यावसायिक क्रियाओं से लाभ हुआ है अथवा हानि? इसके लिए वह लेखा पुस्तकों में लिखे गये लेन देनों के आधार पर लाभ हानि खाता बनाता है।यदि निश्चित अवधि में आय व्ययों से अधिक होती है तो व्यवसायी को लाभ होता है तथा परिणाम अनुकूल माने जाते हैं।इसके विपरीत यदि निश्चित अवधि में व्यय आय से अधिक होते हैं तो हानि होती है. तथा परिणाम प्रतिकूल माने जाते हैं।इस प्रकार लाभ हानि का निर्धारण भी लेखांकन का प्रमुख उद्देश्य है।

(3) वित्तीय स्थिति को प्रदर्शित करना प्रत्येक व्यवसायी निश्चित अवधि के अन्त में व्यापार की आर्थिक या वित्तीय स्थिति भी जानना चाहता है अर्थात वह यह जानना चाहता है कि व्यवसाय में सम्पत्तियाँ व दायित्व कितने हैं।इनकी जानकारी एक विवरण पत्र बनाकर दी जाती है जिसे चिट्ठा या स्थिति विवरण या तुलन पत्र कहते हैं।यह लेखांकन द्वारा ही सम्भव है।

(4) उपयोगकर्ताओं को सूचनाएँ उपलब्ध करवाना व्यवसाय में उसके मालिक के अलावा विभिन्न पक्षकारों का भी हित निहित होता है।जैसे – लेनदार, विनियोगकर्ता, प्रबन्धक, कर्मचारी, समाज, शोधकर्ता आदि।इन सभी पक्षकारों को सूचनायें उपलब्ध कराना भी लेखांकन का उद्देश्य होता है।कर्मचारियों का हित मजदूरी व बोनस में, विनियोगकर्ता का हित ब्याज व लाभांश में तथा विनियोजित राशि की सुरक्षा में, स्वामी का हित लाभ में व लेनदारों का हित अपनी राशि की सुरक्षा के लिए होता है।

(5) व्यवसाय पर प्रभावी नियन्त्रण लेखांकन के द्वारा व्यवसाय के लाभ हानि, उत्पादन, बिक्री, वस्तु की लागत आदि के समंकों की जानकारी होती है।इन समंकों द्वारा विभिन्न प्रकार के तुलनात्मक अध्ययन (जैसे उत्पादन, लाभ हानि व बिक्री का) किये जाते हैं तथा कमियों का पता लगाकर उन्हें दूर करने का प्रयास किया जाता है।इस प्रकार यह स्पष्ट है कि लेखांकन द्वारा व्यवसाय पर प्रभावी नियन्त्रण सम्भव है।

(6) कर सम्बन्धी विवरण तैयार करना लेखांकन का उद्देश्य विभिन्न करों सम्बन्धी विवरण तैयार करना भी है।व्यवसाय में सरकार द्वारा विभिन्न प्रकार के कर लगाये जाते हैं, जैसे – आयकर, धनकर, उपहार कर, विक्रय कर, उत्पादन शुल्क, सीमा शुल्क आदि।आयकर का निर्धारण लाभ हानि खाते द्वारा तथा धनकर का निर्धारण चिठे द्वारा किया जाता है।

(7) वित्तीय संस्थाओं को आवश्यक सूचनायें उपलब्ध कराना व्यवसाय के संचालन हेतु वित्तीय संस्थाओं से ऋण लिये जाते हैं तथा इसके लिए वित्तीय संस्थाओं द्वारा व्यवसाय सम्बन्धी विभिन्न सूचनायें मांगी जाती हैं।इन सूचनाओं को प्रदान करना भी लेखांकन का उद्देश्य है।जैसे – व्यवसाय की लाभ हानि, आर्थिक स्थिति, बिक्री, स्टॉक, ब्यवसाय में लेनदार व देनदार आदि।

प्रश्न2व्यवस्थित लेखांकन की आवश्यकता के निर्धारक तत्वों को समझाइए।

उत्तर –किसी भी व्यवसाय में लेखांकन की एक निश्चित कार्यविधि अपनाई जाती है जिसे ‘लेखांकन प्रक्रिया’ कहा जाता है।लेखांकन प्रक्रिया लेखांकन क्रियाओं का पूर्ण क्रम है जो लेखांकन उद्देश्यों को पूरा करने के लिए प्रत्येक लेखा अवधि में एक निश्चित क्रम में दोहराना पड़ता है।सामान्यतः यह प्रक्रिया एक वित्तीय वर्ष में पूरी होती है।लेखांकन की यह प्रक्रिया जर्नल से प्रारम्भ होकर अन्तिम खातों के निर्वचन एवं संप्रेषण पर समाप्त होती है।

व्यवस्थित लेखांकन की आवश्यकता के निर्धारक तत्व निम्नलिखित हैं:

- पहचान (Identification): सर्वप्रथम व्यावसायिक लेन देनों में से उन लेन देनों को पहचाना जाता है जो कि वित्तीय स्वभाव के हैं तथा जिनका कोई प्रमाण होता है।

- लेखन (Recording): लेन देनों को पहचानने के बाद उसे प्रारम्भिक लेखे की पुस्तकों अर्थात् जर्नल या सहायक बहियों में लिखा जाता है।यह लेखांकन प्रक्रिया का द्वितीय चरण है।

- वर्गीकरण (Classification): इस चरण में एक ही प्रकृति के लेन देनों को एक ही स्थान पर लाया जाता है, जिसे खाता कहते हैं।यह कार्य जिस बही में किया जाता है, उसे खाताबही कहते हैं।

- सारांश एवं विश्लेषण (Summary & Analysing): इस चरण के अन्तर्गत व्यापारिक खाता, लाभ हानि खाता व चिट्ठा बनाया जाता है।अन्तिम खाते बनाने के लिए खाताबही में खोले गये विभिन्न खातों (जैसे व्यक्तिगत, वस्तुगत, नाम मात्र) का विश्लेषण किया जाता है।अन्तिम खातों को वित्तीय विवरण भी कहते हैं।

- निर्वचन (Interpretation): लेखाकार वित्तीय विवरणों का विभिन्न आधारों पर विश्लेषण करके उनका निर्वचन करता है ताकि व्यवसाय से सम्बन्धित पक्षकारों (जैसे देनदारों, लेनदारों, विनियोगकर्ता आदि) को सही सूचनायें प्राप्त हो सकें तथा वे बाजार में उपलब्ध विकल्पों में से सर्वश्रेष्ठ विकल्प का चुनाव कर सकें।

- संप्रेषण (Communication): इस चरण के अन्तर्गत सारांशित, विश्लेषित व निर्वचित सूचनाओं को विभिन्न पक्षकारों तक पहुँचाया जाता है जिससे उन्हें उचित व तर्कपूर्ण निर्णय लेने में कठिनाई न हो।

प्रश्न3बाह्य उपयोगकर्ताओं की सूचना की आवश्यकता का वर्णन कीजिए।

उत्तर –लेखांकन का मूल उद्देश्य निर्णय लेने के लिए उपयोगी सूचना उपलब्ध कराना है।लेखांकन सूचनाएं उपयोगकर्ताओं को महत्वपर्ण निर्णय लेने के लिए सहायता प्रदान करती हैं।लेखांकन सचनाओं के लिए सहायता प्रदान करती हैं।लेखांकन सूचनाओं के उपयोगकर्ता आन्तरिक तथा बाहरी दो प्रकार के हो सकते हैं।बाह्य उपयोगकर्ताओं को आवश्यक सूचनाएँ प्राप्त करने के सीमित अधिकार, योग्यता एवं साधन होते हैं।वे वित्तीय विवरणों (तलन पत्र, लाभ हानि खाता आदि) पर ही निर्भर करते हैं।

प्रमख बाह्य उपयोगकर्ता तथा उनकी सचना की आवश्यकता निम्न प्रकार होती है:

- निवेशक एवं संभावित निवेशक निवेश की जोखिम एवं उन पर आय के संबंध में सूचनाओं की आवश्यकता।

- श्रमसंघ एवं कर्मचारी समूह व्यवसाय की स्थिरता, लाभप्रदता एवं उसके धन के बंटवारे के सम्बन्ध में सूचनाओं की आवश्यकता।

- ऋणदाता एवं वित्तीय संस्थान कम्पनी की साख एवं इसकी ऋण एवं ब्याज को भुगतान की क्षमता से परिपक्व संबंधित सूचना की आवश्यकता होती है।

- आपूर्तिकर्ता एवं लेनदार देनदारी की तिथि को भुगतान करने तथा व्यवसाय की निरंतरता के संबंध में सूचना की आवश्यकता।

- ग्राहक व्यवसाय की निरंतरता, उत्पाद, पार्ट्स एवं बिक्री के पश्चात् की सेवाओं के संबंध में सूचनाओं की आवश्यकता।

- सरकार एवं अन्य नियामक संसाधनों के आबंटन एवं नियमों के पालन से संबंधित सूचना की आवश्यकता।

- सामाजिक उत्तरदायित्व समूह जैसे पर्यावरण समूह पर्यावरण पर प्रभाव एवं उसके संरक्षण के सम्बन्ध में सूचना की आवश्यकता।

- प्रतियोगी अपने प्रतियोगी की अपेक्षाकृत शक्ति एवं तुलनात्मक निर्देश चिह्न के उद्देश्य से संबंधित सूचना की आवश्यकता।जबकि उपर्युक्त वर्ग के उपयोगकर्ता कम्पनी की संपत्ति में हिस्सा बँटाते हैं।प्रतियोगी सूचनाओं की आवश्यकता मुख्यतः व्यूह रचना के लिए होती है।

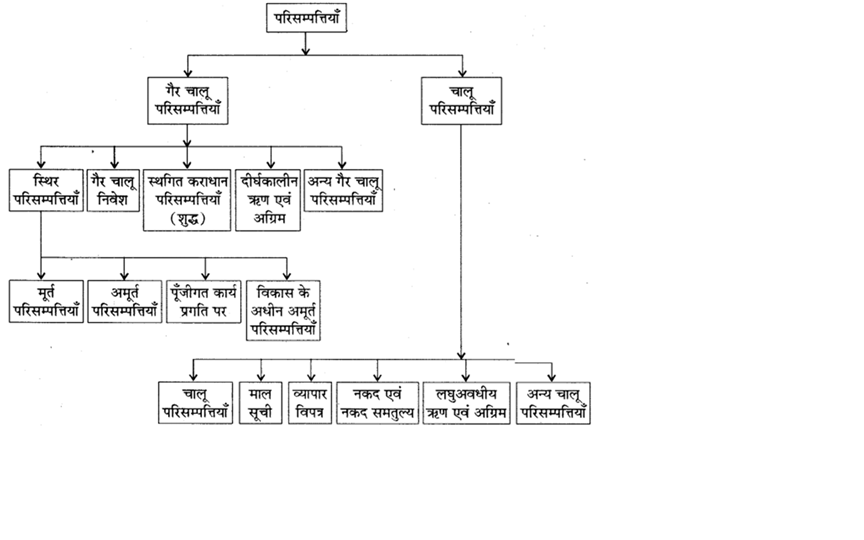

प्रश्न4परिसम्पत्ति से आप क्या समझते हैं और परिसम्पत्तियों के विभिन्न प्रकार कौन कौन से हैं ?

उत्तर –परिसम्पत्ति से आशय ऐसी समस्त वस्तुएँ जिनकी सहायता से व्यापार का संचालन किया जाता है तथा संस्था जिनके स्वामी होते हैं, परिसम्पत्तियाँ अथवा सम्पत्तियाँ कहलाती हैं।यह किसी उद्यम के आर्थिक स्रोत होते हैं जिन्हें मुद्रा के रूप में उपयोगी ढंग से प्रकट किया जा सकता है।परिसम्पत्तियों का मूल्य होता है तथा इनका व्यवसाय के परिचालन में उपयोग किया जाता है।परिसम्पत्तियों को तुलन पत्र में परिसम्पत्ति पक्ष की ओर दर्शाया जाता है।

परिसम्पत्तियों को मुख्यतः दो प्रकारों में बाँटा जा सकता है:

1. चालू परिसम्पत्तियाँ ऐसी सम्पत्तियाँ जिन्हें सामान्यतः एक वर्ष की लेखावधि के अन्तर्गत अर्थात् अल्पकाल में ही रोकड़ में परिवर्तित किया जा सकता हो, चालू सम्पत्ति कहलाती हैं।उदाहरणार्थ, स्टॉक, प्राप्य विपत्र, देनदार, रोकड़, बैंक शेष, अन्य चालू परिसम्पत्तियाँ आदि।

2. गैर चालू अर्थात् स्थायी परिसम्पत्तियाँ: ऐसी सम्पत्तियाँ जिन्हें दीर्घकाल तक उपयोग में लिया जाता है तथा सामान्यतः जिन्हें विक्रय के लिए नहीं खरीदा जाता है, गैर चालू अथवा स्थायी सम्पत्ति कहलाती हैं।इसमें मूर्त, अमूर्त तथा अन्य सभी प्रकार की परिसम्पत्तियाँ शामिल रहती हैं।उदाहरणार्थ, भवन, प्लांट एवं मशीनरी, फर्नीचर, ख्याति, व्यापारिक ट्रेडमार्क, प्रारंभिक व्यय आदि।

परिसम्पत्तियों का वर्गीकरण-

प्रश्न5आमदनी एवं लाभ के अर्थ को समझाइए।इन दोनों शब्दों में अन्तर बताइए।

उत्तर –

- आमदनी आमदनी वह धनराशि होती है जो किसी व्यवसाय में वस्तुओं की बिक्री या उपभोक्ताओं को प्रदान की गई सेवाओं से या किसी सम्पत्ति के विक्रय से प्राप्त होती है।यह पूँजीगत तथा आयगत दोनों प्रकार की होती है।

- लाभ किसी लेखा अवधि विशेष में कुल आय का कुल व्ययों पर आधिक्य, लाभ कहलाता है।

लाभ = कुल आय – कुल व्यय

प्रश्न6लेखांकन सूचना की गुणात्मक विशेषताओं को समझाइए।

उत्तर –लेखांकन सूचना की गुणात्मक विशेषताएँ लेखांकन सूचना की गुणात्मक विशेषताएँ वे होती हैं जो इसकी बोधगम्यता एवं उपयोगिता को बढ़ाती हैं ।लेखांकन सूचना का निर्णय लेने में उपयोगिता के मूल्यांकन के लिए इसमें विश्वसनीयता, प्रासंगिकता, बोधगम्यता तथा तुलनात्मकता का गुण होना आवश्यक है।

1. विश्वसनीयता (Reliability): वित्तीय विवरणों में दी जाने वाली सूचनाएँ बहुत ही विश्वसनीय होनी चाहिए।दूसरे शब्दों में लेखांकन सूचनाएँ तथ्यों पर आधारित तथा जाँच हो सकने योग्य होनी चाहिए।ये सूचनाएँ जाँच हो सकने योग्य केवल तभी हो सकती हैं, जबकि ये मूल प्रलेखों द्वारा प्रमाणित की जा सकें।ये मूल प्रलेख क्रय बीजक, विक्रय बीजक, कैश मीमो, पत्र व्यवहार, ठहराव तथा सम्पत्ति हस्तान्तरण पत्र आदि हो सकते हैं।

लेखांकन सूचनाओं की विश्वसनीयता लेखों की शुद्धता पर भी बहुत निर्भर करती है।अतः सही निष्कर्षों पर पहुँचने के लिए लेखों का पर्याप्त मात्रा में शुद्ध होना भी आवश्यक है।लेखांकन के कुछ लेखे अत्यधिक विश्वसनीय होते हैं, जबकि इसके विपरीत कुछ अन्य लेखे अधिक विश्वसनीय नहीं होते।जैसे कि स्थायी सम्पत्तियों का इनकी वास्तविक लागत पर लेखांकन करना अत्यधिक विश्वसनीय लेखा है; क्योंकि इसे सम्पत्ति हस्तान्तरण पत्र से स्वतन्त्रतापूर्वक प्रमाणित किया जा सकता है।

इसके विपरीत कुछ अन्य व्यवहारों के सम्बन्ध में यह बात लागू नहीं होती; क्योंकि लेखांकन कोई निश्चित विज्ञान नहीं है।जैसे कि स्थायी सम्पत्तियों पर लगाए गए ह्रास को स्वतन्त्रतापूर्वक प्रमाणित नहीं किया जा सकता; क्योंकि यह सम्पत्ति के उपयोगी जीवन काल के अनुमान पर आधारित है और ऐसा अनुमान व्यक्तिगत निर्णय पर निर्भर होता है।स्टॉक का मूल्यांकन तथा संदिग्ध ऋणों का आयोजन भी व्यक्तिगत निर्णयों पर ही आधारित होता है।ऐसे व्यवहारों के सम्बन्ध में विश्वसनीयता बनाए रखने के लिए आवश्यक है कि व्यक्तिगत निर्णय स्वतन्त्र तथा निष्पक्ष हों।

2. प्रासंगिकता (Relevance): लेखांकन सूचना प्रासंगिक होनी चाहिए।लेखांकन सूचना तभी प्रासंगिक होगी, जबकि यह समय पर उपलब्ध होगी, पूर्वानुमान लगाने एवं प्रत्युत्तर देने में सहायक होगी।सूचना की प्रासंगिकता के लिए इसे उपयोगकर्ताओं के निर्णयों को निम्न के द्वारा प्रभावित करना अनिवार्य है:

- भूत, वर्तमान एवं भविष्य की घटनाओं के परिणामों का पूर्वानुमान लगाने, करने एवं प्रत्युत्तर देने में सहायक होना, अथवा

- पिछले मूल्यांकन की पुष्टि अथवा उनमें संशोधन करना।

3. बोधगम्यता (Understandability): वित्तीय विवरणों का मुख्य उद्देश्य यह होता है कि ये व्यवसाय के संसाधनों (Resources) एवं कार्य निष्पादन (Performance) के बारे में आवश्यक सूचनाएँ प्रदान करें।अतः लेखांकन सूचनाएँ स्पष्ट, सरल तथा समझ में आने योग्य होनी चाहिए।इन सूचनाओं को एक सांधारण व्यक्ति भी सरलता से समझ सके, यद्यपि उसे लेखांकन के सिद्धान्तों का भी ज्ञान नहीं है।

इसलिए जहाँ तक सम्भव हो वित्तीय विवरणों का प्रारूप जटिल नहीं होना चाहिए और इनमें प्रयोग किए गए शब्द प्रचलित तथा सरल होने चाहिए।इनमें दी गई सूचनाओं को उचित प्रकार से समझाने के लिए इनसे सम्बन्धित स्पष्टीकरण नोट के रूप में दिए जाने चाहिए।ऐसे स्पष्टीकरण विशेष रूप से ह्रास की पद्धति, स्कन्ध के मूल्यांकन की पद्धति, संचयों की व्याख्या, सम्भावित दायित्वों का विवरण, असाधारण लाभ एवं हानियों की व्याख्या तथा स्थिति विवरण की तिथि के पश्चात् की घटनाओं के प्रकटीकरण आदि से सम्बन्धित हो सकते हैं।यही स्पष्टीकरण वित्तीय विवरणों को अधिक उपयोगी एवं समझ में आने योग्य बना देते हैं।

4. तुलनीयता (Comparability): तुलनीयता लेखांकन सूचनाओं की एक बहुत ही महत्त्वपूर्ण विशेषता है।वित्तीय विवरण विश्लेषण (Analysis of Financial Statement) का आधार ही तुलना करना है।अतः वित्तीय विवरण इस प्रकार तैयार किए जाने चाहिए कि चालू वर्ष की प्रगति की तुलना गत वर्षों की प्रगति से की जा सके।इसी प्रकार इनकी सहायता से संस्था की लाभदायकता एवं वित्तीय स्थिति की तुलना इसी प्रकार की अन्य संस्थाओं से की जा सके।

तुलनात्मकता तभी सम्भव हो पाती है, जबकि किसी उद्योग की सभी संस्थाएँ लगातार सभी वर्षों में एक ही जैसे लेखांकन सिद्धान्तों (एकरूपता की अवधारणा) को अपनाएँ।उदाहरण के लिए, विभिन्न वर्षों में ह्रास लगाने की एक ही पद्धति का प्रयोग किया जाना चाहिए।इसी प्रकार स्टॉक के मूल्यांकन की पद्धति भी विभिन्न वर्षों में एक जैसी ही होनी चाहिए।

एकरूपता की अवधारणा वित्तीय विवरणों को तैयार करने में व्यक्तिगत सुझाव तथा पक्षपात को समाप्त करती है।एकरूपता का अर्थ यह नहीं है कि जिस पद्धति का प्रयोग एक बार कर लिया जाए तो उसमें परिवर्तन किया ही नहीं जा सकता।यदि पद्धति में परिवर्तन से लेखांकन सूचनाओं को अच्छी प्रकार से तैयार एवं प्रस्तुत किया जा सकता है तो इसमें परिवर्तन किया जाना चाहिए।

किन्तु इस प्रकार के परिवर्तनों की प्रकृति, प्रभाव एवं परिवर्तन के कारणों को टिप्पणी (Foot notes) के रूप में स्पष्ट कर देना चाहिए ताकि लेखांकन सूचनाओं के प्रयोगकर्ताओं को इनके सम्बन्ध में उचित जानकारी प्राप्त हो जाए।उपर्युक्त के अतिरिक्त लेखांकन सूचनाओं में शीघ्रता (Timeliness), यथार्थता (Reality), पूर्णता (Completeness) तथा निष्पक्षता (Neutrality) आदि गुणों का होना भी आवश्यक है।

प्रश्न7आधुनिक समय में लेखांकन की भूमिका का वर्णन कीजिए।

उत्तर –आधुनिक समय में लेखांकन की भूमिका सदियों से लेखांकन लेखापाल के वित्त संबंधित हिसाब किताब रखने तक सीमित रहा है।परन्तु आज के तेजी से बदलते व्यावसायिक वातावरण ने लेखांकन को संगठन एवं समाज, दोनों में अपनी भूमिका एवं कार्यों के पुनः मूल्यांकन के लिए बाध्य कर दिया है।विस्तृत रूप से लेखांकन आज मात्र पुस्त लेखन एवं वित्तीय प्रलेख तैयार करना ही नहीं बल्कि उससे बहुत आगे है।

लेखापाल आज नये विकसित क्षेत्रों, जैसे – न्यायलिक लेखांकन (कम्प्यूटर हैकिंग एवं इन्टरनेट पर बड़े पैमाने में धन की चोरी जैसे अपराधों को हल करना), ई कॉमर्स (वेब आधारित भुगतान प्रणाली), वित्तीय नियोजन पर्यावरण लेखांकन आदि में कार्य करने के योग्य हैं।इस अनुभूति का कारण है कि आज लेखांकन प्रबन्धकों एवं दूसरे इच्छुक व्यक्तियों को वह सूचनाएँ प्रदान करने में सक्षम है जो उन्हें निर्णय लेने में सहायता प्रदान कर सकें।

समय के साथ लेखांकन का यह पक्ष इतना अधिक महत्वपूर्ण बन गया है कि आज यह सूचना प्रणाली के स्तर तक पहुंच गया है।एक सूचना प्रणाली के रूप में यह किसी भी संगठन की आर्थिक सूचनाओं से संबंधित आंकडे कर उनका संप्रेषण उन विभिन्न उपयोगकर्ताओं तक करता है, जिनके निर्णय एवं क्रियाएं संगठन के प्रदर्शन को प्रभावित करती हैं।

आधुनिक समय में लेखांकन निम्न प्रकार की भूमिकाएँ अदा करता है:

- एक भाषा के रूप में भूमिका (Role as a Language) लेखांकन को व्यवसाय की भाषा के रूप में देखा जाता है।क्योंकि इसे व्यवसाय से सम्बन्धित सचना को सम्प्रेषित करने के लिए उपयोग में लाया जाता है।

- ऐतिहासिक लेखों के रूप में भूमिका (Role as Historical Records) लेखांकन में सभी वित्तीय लेन देन के लेखों को क्रमवार तथा निश्चित नियमों के अनुसार लेखा करने के रूप में भी देखा जाता है।

- सूचना तन्त्र के रूप में भूमिका (Role as a Information System) लेखांकन को आज सूचना प्रणाली की भूमिका के रूप में भी देखा जाता है; क्योंकि लेखांकन ऐसी सूचनाओं को प्रदान करने में सक्षम है, जो प्रबन्धकों एवं व्यवसाय में हित रखने वाले अन्य पक्षकारों को महत्त्वपूर्ण निर्णय लेने में सहायक हैं।

- एक वस्तु एवं सेवा प्रदान करने वाले के रूप में भूमिका (Role as a Commodity and Service Provider) लेखांकन को एक वस्तु तथा सेवा प्रदान करने वाले की भूमिका के रूप में भी देखा जाता है जिसकी समाज में माँग है तथा लेखाकार जिसे उपलब्ध कराने के लिए इच्छुक एवं सक्षम भी हैं।

- वास्तविक लाभ अथवा हानि को निर्धारित करने की भूमिका (Role of Determining the Real Profit or Loss) लेखांकन को किसी व्यावसायिक संस्था के वास्तविक लाभ अथवा हानि को निर्धारित करने की भूमिका के रूप में भी देखा जाता है।

| All Courses | View List | Enroll Now |

| Mock Tests/Quizzes | View All |

| Student Registration | Register Now |

| Become an Instructor | Apply Now |

| Dashboard | Click Here |

| Student Zone | Click Here |

| Our Team | Meet the Members |

| Contact Us | Get in Touch |

| About Us | Read More |

| Knowledge Base | Click Here |

| Classes/Batches: Class 6th to 12th, BA, B.Sc, B.Com (All Subjects) — Online & Offline Available | Click Here |

| Exam Preparation: SSC, Railway, Police, Banking, TET, UPTET, CTET, and More | Click Here |

| Shree Narayan Computers & Education Center | Home Page |